-

--

--

Good Morning Nagpur

Good Morning Nagpur

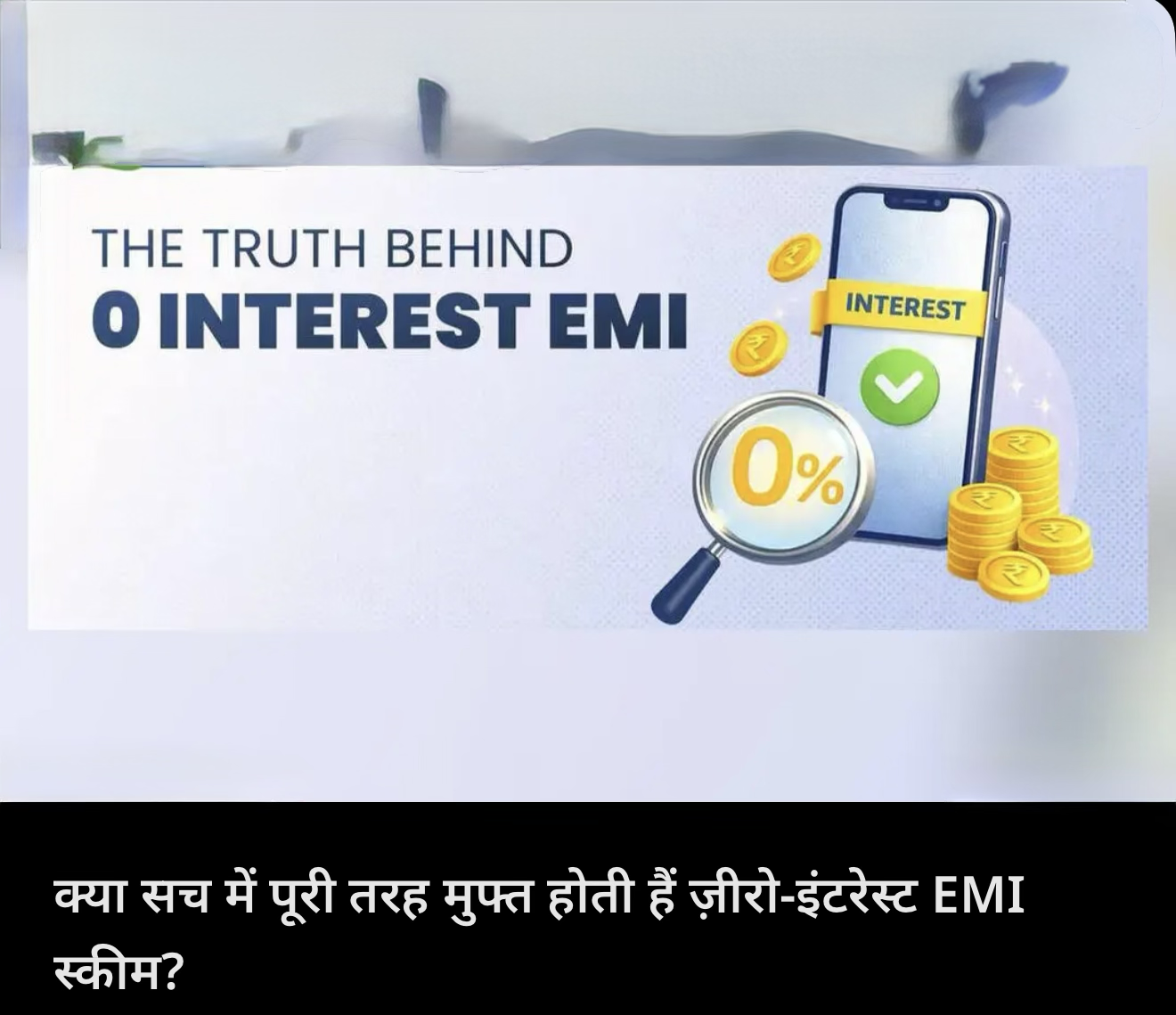

नागपुर/दुबई: अक्सर ऑनलाइन शॉपिंग या बड़े शोरूम में हमें '0% Interest EMI' या 'No Cost EMI' के लुभावने ऑफर दिखते हैं। यह सुनने में तो बहुत फायदेमंद लगता है कि हम किसी भी महंगी वस्तु की कीमत किस्तों में बिना किसी अतिरिक्त ब्याज के चुका सकते हैं। लेकिन क्या आपने कभी सोचा है कि बैंक या कंपनियां बिना किसी मुनाफे के आपको उधार क्यों देंगी?

हालिया वित्तीय विश्लेषणों और RBI के नियमों के अनुसार, ज़ीरो-इंटरेस्ट EMI पूरी तरह से मुफ़्त नहीं होती। इसके पीछे कई छिपे हुए शुल्क (Hidden Charges) होते हैं, जिन्हें एक जागरूक उपभोक्ता के तौर पर समझना बेहद ज़रूरी है।

कैसे काम करता है यह 'नो-कॉस्ट' का खेल?

कंपनियां मुख्य रूप से दो तरीकों से इस योजना को चलाती हैं:

1. डिस्काउंट का त्याग: अगर आप किसी प्रोडक्ट को एक बार में पूरा पैसा देकर खरीदते हैं, तो अक्सर आपको भारी डिस्काउंट मिलता है। लेकिन 'नो-कॉस्ट EMI' चुनने पर वह डिस्काउंट हटा दिया जाता है। यानी, जो ब्याज आप बैंक को देते, वह पहले ही प्रोडक्ट की कीमत में जोड़ दिया जाता है।

2. प्रोसेसिंग फीस और GST: कई बार कंपनियां ₹199 से ₹999 तक की प्रोसेसिंग फीस लेती हैं। इसके अलावा, आपकी हर मासिक किस्त (EMI) के ब्याज वाले हिस्से पर 18% GST भी लगता है, जिसकी जानकारी अक्सर छोटे अक्षरों में छिपी होती है।

सावधान रहने वाली बातें:

• प्रोसेसिंग फीस: ऑफर लेने से पहले फाइल चार्ज या कन्वर्जन फीस ज़रूर चेक करें।

• समय पर भुगतान: यदि आप एक भी किस्त चूक जाते हैं, तो बैंक 24% से 36% तक का भारी जुर्माना और ब्याज वसूलते हैं।

• क्रेडिट लिमिट: इस स्कीम को चुनने पर आपके क्रेडिट कार्ड की उतनी लिमिट ब्लॉक हो जाती है, जो धीरे-धीरे किस्त चुकाने पर ही खुलती है।

सोशल मीडिया अपडेट (For Instagram/Facebook/WhatsApp)

0% EMI की चमक के पीछे छिपे हैं ये खर्चे! 🧐💸

क्या आप भी 'No Cost EMI' पर नया फोन या गैजेट लेने की सोच रहे हैं? रुकिए! लेने से पहले ये 3 बातें जान लें:

1. डिस्काउंट गायब: कैश पेमेंट पर मिलने वाला ₹2000-₹3000 का डिस्काउंट अक्सर EMI लेने पर नहीं मिलता।

2. प्रोसेसिंग फीस: चेक करें कि कहीं आपसे फाइल चार्ज के नाम पर अतिरिक्त पैसे तो नहीं लिए जा रहे?

3. 18% GST: याद रखें, EMI के इंटरेस्ट कंपोनेंट पर आपको सरकार को GST देना पड़ता है।

स्मार्ट टिप: खरीदारी से पहले 'Total Cost of Purchase' (कुल भुगतान राशि) की गणना ज़रूर करें। कभी-कभी एक साथ पूरा पैसा देना EMI से सस्ता है

06 Aug 2026

06 Aug 2026

06 Aug 2026

06 Aug 2026

06 Aug 2026

05 Aug 2026

05 Aug 2026

05 Aug 2026

05 Aug 2026

05 Aug 2026

05 Aug 2026

04 Aug 2026

04 Aug 2026

04 Aug 2026

03 Aug 2026